Chi approva l'ordinanza sulle politiche contabili. Esempio di ordine di politica contabile

Una politica contabile (AP) è necessaria per un'organizzazione di bilancio al fine di consolidare i metodi contabili che utilizza nella pratica. In questo caso, durante il controllo, le autorità fiscali devono essere guidate da questo documento, nonché da quei metodi che la stessa organizzazione di bilancio ha scelto e approvato. Viene creato dal dipendente responsabile della contabilità e approvato dal suo manager.

Modulo d'ordine

Il documento deve essere approvato per ordine del gestore (clausola 4 della PBU 1/2008, articolo 313 del Codice Fiscale della Federazione Russa). Non esistono regole chiare sulla forma e sul contenuto di tale ordine, pertanto è possibile utilizzare una struttura e un modulo standard.

Specificare il titolo, includere le parti esplicative e amministrative e la firma del responsabile.

Le disposizioni contabili possono essere formalizzate come parte diretta dell'atto, oppure possono essere incluse in un'appendice separata al documento che si sta approvando.

Data dell'ordine

Per ordine sul principio contabile, il gestore determina la data a partire dalla quale il presente documento entra in vigore e lo approva.

La nuova impresa ha 90 giorni di tempo per costituire e consolidare l'impresa unitaria (comma 2, comma 9 della PBU 1/2008).

Ma potrebbe essere necessario approvarne uno esistente dopo aver apportato modifiche ad esso. Tale processo può essere avviato dall'organizzazione stessa, ad esempio, a seguito di modifiche a qualsiasi metodo contabile. In questo caso la versione modificata entrerà in vigore il 1° gennaio dell’anno successivo. Ma i cambiamenti non dipendono sempre dai desideri e dalle esigenze dell’organizzazione di bilancio; possono essere avviati dai legislatori pubblicando un nuovo atto giuridico o apportando modifiche a uno esistente. Se le nuove disposizioni influiscono direttamente sulle attività di un'impresa di bilancio, è necessario formalizzare le modifiche. In tal caso, approvare il provvedimento di modifica del principio contabile a partire dalla data di entrata in vigore delle nuove disposizioni di legge.

Tali date sono stabilite a fini contabili. E sebbene il codice fiscale non contenga informazioni chiare sulle date di approvazione del documento, le scadenze non sono stabilite dalla legge; l’UE dovrebbe essere costituita e approvata il più rapidamente possibile.

Importante! La legge non richiede la creazione di due documenti separati per la contabilità e la contabilità fiscale, ma i metodi contabili possono essere combinati.

Riempimento del campione

Elaboriamo un ordine passo dopo passo.

Passo 1

Nell'intestazione del documento, indicare il nome e i dettagli dell'organizzazione del budget.

Passo 2

Inserisci il nome dell'atto, indicane il numero, il luogo di preparazione e la data.

Passaggio 3

Se l'ordine approva la creazione di una nuova politica contabile, riflettere queste informazioni, nonché fornire il nome completo e la posizione del dipendente specifico dell'impresa che ne controllerà l'esecuzione.

Se vengono apportate modifiche, oltre a nuovi articoli, indicare il motivo, la data in cui tali modifiche entreranno in vigore, nonché il nome e la posizione del dipendente che controllerà l'esecuzione dell'ordine. In uno degli articoli abbiamo fornito un esempio attuale di un'ordinanza per integrare la politica contabile.

Passaggio 4

L'atto deve essere firmato dal capo dell'organizzazione del bilancio. Quindi è necessario familiarizzare con l'ordine del dipendente responsabile dell'esecuzione.

Ogni organizzazione deve avere una politica contabile (AP). E non uno, ma due: ai fini contabili e ai fini della contabilità fiscale. Ma prima di iniziare a lavorare secondo questo documento, è necessario approvarlo per ordine del manager. Ti diremo come redigere tale ordine nell'articolo.

Perché è necessaria la politica contabile?

Non è un segreto che i regolamenti contabili prevedano le proprie regole per riflettere le entrate e le spese e il codice fiscale della Federazione Russa ne ha uno proprio. I metodi scelti dall’organizzazione influenzano:

- sul costo di prodotti, lavori e servizi;

- sulla sua performance finanziaria;

- sull'importo delle tasse.

Tutto ciò dovrebbe essere previsto nella UE a fini contabili e fiscali.

L’obbligo di redigere tale documento è regolato da:

- ai fini contabili: comma 2 della PBU 1/2008 e parte 1 dell'art. 8 della legge federale del 6 dicembre 2011 n. 402-FZ “Sulla contabilità”;

- a fini fiscali: articolo 11 del Codice Fiscale della Federazione Russa.

Come approvare, modificare o integrare un documento

Ogni organizzazione al momento della sua creazione deve formulare un programma di gestione e applicarlo in modo coerente di anno in anno. Non è necessario generare e approvare questo documento ogni anno. Per ordine sul principio contabile, il gestore determina la data di inizio della sua applicazione.

Le disposizioni sull’UE possono essere redatte in due modi:

- in due documenti distinti. In tal caso ogni provvedimento dovrà essere approvato con propria ordinanza;

- un unico documento con due diverse sezioni: una per la contabilità, la seconda per la contabilità fiscale. Poi ci sarà un ordine per approvare l'UE.

Consideriamo esempi di documentazione amministrativa relativa al programma di gestione.

A proposito dell'approvazione dell'UE

Nel corso delle attività economiche dell'organizzazione, potrebbe essere necessario apportare integrazioni e (o) modifiche al sistema di gestione contabile o fiscale, che vengono approvate anche su ordine del responsabile.

A proposito degli emendamenti all'UP

Sulle aggiunte all'UE

Dovrebbe essere considerato quanto segue:

- vengono apportate integrazioni all'UP se l'organizzazione incontra nuovi fatti di attività economica, ad esempio, oltre al commercio all'ingrosso, ha iniziato a fornire servizi di trasporto merci. Pertanto, l’UE dovrebbe riflettere la procedura di contabilizzazione delle entrate e delle spese in relazione al nuovo tipo di attività. Le integrazioni all'UP vengono effettuate in qualsiasi momento dell'anno e vengono applicate dal momento della loro approvazione (clausola 10 della PBU 1/2008; Arte. 313 Codice Fiscale della Federazione Russa);

- Un'organizzazione può apportare modifiche al programma di gestione per tre motivi: se ha deciso di cambiare il metodo precedentemente utilizzato per registrare i fatti della sua vita economica, se ha iniziato a svolgere un nuovo tipo di attività, o se sono state apportate opportune modifiche al programma di gestione la legislazione.

Le modifiche apportate vengono applicate solo dall'inizio dell'anno o dal momento in cui entra in vigore l'atto normativo, che ha apportato adeguamenti alle norme della legislazione contabile e fiscale.

La forma dell'ordinanza sulla politica contabile, oltre alle regole generali di registrazione, deve tenere conto delle particolari disposizioni di legge. Come potrebbe essere un ordine del genere? Quando e da chi dovrebbe essere approvato? Considereremo le risposte a queste e ad altre domande nel materiale sottostante e forniremo anche un esempio di ordine sull'approvazione delle politiche contabili per il 2019, che può essere scaricato in modo completamente gratuito.

Cosa dovrebbe includere un provvedimento di approvazione dei principi contabili?

La formazione di un ordine per l'approvazione delle politiche contabili (AP) è un processo soggetto a requisiti interni per lo sviluppo e l'approvazione della documentazione amministrativa generale.

La legislazione contabile e il Codice Fiscale della Federazione Russa non dicono nulla sul contenuto dell'ordinanza di approvazione dell'UE, pertanto:

- la struttura dell'ordine è standard (generalmente accettata in una determinata azienda) per questo tipo di documenti (titolo dell'ordine, parti esplicative e amministrative, firma del responsabile);

- modulo d'ordine - è redatto in qualsiasi forma con l'indicazione obbligatoria del numero di questo documento, del suo argomento e della data;

- contenuto dell'ordine: il suo testo può riflettere aspetti importanti per l'azienda (ad esempio, da quale data viene introdotto il PC, indicazione del nome completo e della posizione del dipendente responsabile incaricato di monitorare l'esecuzione del PC).

Leggi i tipi di ordini generali nei seguenti materiali:

- “Ordini per attività principali: cosa sono questi ordini?” ;

- "Ordini per il personale: quali sono questi ordini (tipi)?" .

Data del provvedimento di approvazione dei principi contabili

Approvare la UE significa stabilire che la sua applicazione è obbligatoria per una determinata entità aziendale a partire dalla data del documento di approvazione.

Quando si redige un ordine di approvazione dell'UE, è necessario tenere conto delle seguenti regole:

- una società di nuova costituzione (che comprende l'UP per la prima volta) deve avere il tempo di sviluppare e approvare una politica contabile entro e non oltre 90 giorni dalla data della sua registrazione statale (paragrafo 2, clausola 9 della PBU 1/2008) - l'UP in questo caso si considera applicabile dalla data di registrazione statale;

- qualora fosse necessario apportare modifiche all'attuale UP, il provvedimento di approvazione potrà essere emesso in qualsiasi data dell'anno in corso, ma tale UP entrerà in vigore secondo norme particolari.

Pertanto, entra in vigore la UP modificata:

- dal 1 gennaio dell'anno successivo all'anno di creazione dell'ordine corrispondente (comma 1, clausola 9 della PBU 1/2008) - se le modifiche hanno interessato i metodi contabili utilizzati dalla società e sono avvenute per volontà della società stessa;

- dal momento in cui entrano in vigore le norme modificate della legislazione contabile - se il motivo per apportare modifiche ai regolamenti amministrativi sono stati i cambiamenti nei regolamenti contabili.

Quanto sopra vale per la specificità della determinazione della data del provvedimento di approvazione del programma di gestione (o delle sue modifiche) ai fini contabili.

Con l'imposta UP e l'ordinanza che la approva, la situazione è leggermente diversa: il Codice Fiscale della Federazione Russa non dice nulla sulle date di approvazione dell'UP da parte delle società di nuova costituzione. Allo stesso tempo, non dovresti fare affidamento su 90 giorni, la norma stabilita per le imprese unitarie a fini contabili.

Ad esempio, il codice fiscale della Federazione Russa per i contribuenti individuali richiede il pagamento di acconti mensili sull'imposta sul reddito - quindi, dopo un mese di attività, la società appena costituita deve disporre di una metodologia per il calcolo di tali pagamenti sancita nell'UP.

Leggi le sfumature dei pagamenti anticipati "redditizi" nell'articolo “Anticipi Irpef: chi paga e come calcolarla?” .

Pertanto, è importante che le società di nuova creazione formino e approvino il programma di gestione il prima possibile, già entro il primo mese della loro esistenza.

Per quanto riguarda la data di esecuzione dell'ordine che approva la nuova edizione del sistema di gestione fiscale (in caso di adeguamento dei metodi contabili per volontà della società o in connessione con modifiche alla legislazione fiscale), l'approccio alla data dell'ordine è simile a quanto sopra descritto per il principio contabile.

Chi approva la politica contabile dell'impresa

Il programma di gestione è approvato dal capo dell'organizzazione - questa condizione è stabilita dalla legge:

- comma 4 PBU 1/2008 - per le imprese unitarie a fini contabili;

- Arte. 313 del Codice Fiscale della Federazione Russa - per la gestione fiscale.

Non meno importante è il ruolo del capo contabile: le sue responsabilità (tra le altre) includono il processo di formazione del sistema di gestione.

Tuttavia, una situazione in cui il capo contabile dovrà firmare l'ordine di approvazione del programma di gestione è possibile se due circostanze coincidono:

- L'UP deve essere approvato ed attuato legalmente in azienda;

- il dirigente è assente, avendo dato facoltà di firmare la documentazione amministrativa al capo contabile.

Per informazioni su come autorizzare il capo contabile a firmare documenti per un manager, leggere i materiali:

- “Ordinanza sulla concessione del diritto di firma al capo contabile” ;

- "Ordine sul diritto di firmare documenti primari - campione" .

Oltre al capo contabile, qualsiasi persona autorizzata ha il diritto di firmare un ordine per approvare il piano di gestione, se tale compito gli è stato assegnato dal capo in un ordine separato o in una procura.

Provvedimento tipo per l'approvazione delle politiche contabili per l'anno 2019

Consideriamo un esempio di come redigere un ordine che approva un criterio contabile (campione).

Esempio

Tekhnomash LLC ha ricevuto un certificato di registrazione statale il 03/01/2019. Le attività sono iniziate nella stessa data. Secondo i criteri, Tekhnomash LLC è classificata come una piccola impresa e prevede di applicare un sistema fiscale generale.

Prima della formazione della sua impresa unitaria, la direzione di Tekhnomash LLC ha preso le seguenti decisioni organizzative:

- tenere i registri contabili completi (non dovrebbero essere utilizzati metodi contabili semplificati possibili per le piccole imprese);

- creare due UE separate a pieno titolo - a fini contabili e a fini fiscali;

- lo sviluppo del programma di gestione si svolge sotto il controllo e con la partecipazione diretta del capo contabile secondo un cronoprogramma, che indica le scadenze e gli esecutori responsabili delle singole sezioni del programma di gestione;

- il programma di gestione del progetto deve essere coordinato con tutti i servizi e dipartimenti - le loro proposte e raccomandazioni saranno prese in considerazione entro e non oltre il 03/11/2019;

- sottoporre entro il 15 marzo 2019 la bozza concordata del programma di gestione all'esame di una commissione appositamente costituita, con successiva approvazione da parte del responsabile.

Dopo che il Programma di Gestione è stato sviluppato, concordato e ricevuto l'approvazione da una commissione appositamente creata all'interno dell'azienda, è stato generato il seguente ordine per approvare la politica contabile:

Tekhnomash LLC

INN 1601003897 KPP 160101001

ORDINE

“Sull’approvazione dei principi contabili”

N. 148/U

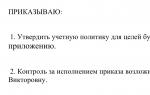

In conformità con quanto richiesto dall'art. 8 della legge "Contabilità" del 6 dicembre 2011 n. 402-FZ e dell'art. 313 Codice Fiscale della Federazione Russa

ORDINO:

- Approvare il principio contabile:

- a fini contabili (Appendice 1);

- a fini fiscali (Appendice 2).

- Applicare i principi contabili ai fini contabili e fiscali a partire dal 01/03/2019.

- Familiarizzare tutti i dipendenti coinvolti con la politica contabile.

- I responsabili di tutti i dipartimenti devono garantire la corretta e tempestiva esecuzione delle politiche contabili.

- Il controllo sull'attuazione delle politiche contabili è affidato al servizio di controllo interno.

- Mi riservo il controllo sull'esecuzione di questo ordine.

Direttore della Tekhnomash LLC Ivanov Ivanov N. G.

Nell'esempio considerato vengono approvate due UE: a fini contabili e a fini fiscali. Questa opzione non è l'unica: un'impresa ha la facoltà di redigere una UP, prevedendo gli aspetti contabili e fiscali in diversi capitoli della UP, riunendoli in un'unica sezione organizzativa e tecnica. Oppure fornire una struttura di gestione diversa.

In tal caso, nell'ordinanza di approvazione della UP, non vengono menzionate separatamente tali sezioni, ma viene approvata una sola UP.

Per informazioni su quali altri tipi di contabilità è possibile formare una politica contabile, leggere gli articoli:

- “Politiche contabili ai fini della contabilità gestionale” ;

- “Politiche contabili in formato IFRS – principali disposizioni” .

Risultati

L'ordine di approvazione della politica contabile è redatto nella forma accettata dalla società e contiene aspetti importanti per essa: la data a partire dalla quale l'applicazione della politica contabile è obbligatoria, le persone responsabili della sua attuazione e controllo.

L'elaborazione di un ordine che approva la politica contabile di una società avviene solitamente nella fase di creazione di un'impresa o della sua riorganizzazione. Questo documento è la parte finale del processo di sviluppo delle politiche contabili e funge da segnale per l'inizio della sua applicazione.

FILE

Cos'è la politica contabile

La politica contabile si riferisce a una serie di metodi di mantenimento e utilizzo in un'impresa. Ogni organizzazione ha il diritto di elaborare le proprie politiche contabili, che possono dipendere da una varietà di parametri. I fattori che lo influenzano includono:

- leggi e regolamenti federali e locali;

- tipi di tassazione di un'organizzazione;

- modo di condurre le attività commerciali, ecc.

Esistono tre tipologie di principi contabili sanciti dalla legislazione:

- politiche contabili a fini contabili;

- politiche contabili ai fini fiscali;

- principi contabili per la rendicontazione secondo gli standard internazionali.

Quali questioni affronta la politica contabile?

L'elenco delle questioni affrontate nella politica contabile è molto ampio.

Se parliamo di contabilità, ecco i piani contabili funzionanti, i metodi di contabilità di beni e materiali, i metodi di distribuzione del reddito, i modelli per i documenti primari, ecc.

Anche i contenuti delle politiche contabili fiscali sono diversi. Definisce:

- sistema e struttura delle tasse pagate dall'organizzazione;

- oggetti di tassazione;

- modalità di riconoscimento delle spese e dei ricavi per il calcolo dell'imposta sul reddito;

- metodi di calcolo dell'ammortamento, determinazione del valore della produzione e dei beni materiali;

- procedura per adempiere agli obblighi fiscali, ecc.

Procedura per l'adozione dei principi contabili

La politica contabile di qualsiasi impresa è formata, di norma, dal capo contabile o dalla persona che svolge le sue funzioni. È questo dipendente che ne determina le disposizioni principali e, dopo che la politica contabile è stata finalmente preparata, la coordina con la direzione della società e la approva con il direttore. Successivamente viene redatta la documentazione amministrativa necessaria, ovvero ordine.

Il ruolo dell'ordine

Per uso interno è necessario un ordine che approvi la politica contabile di un'impresa, essendo una sorta di collegamento tra la legislazione della Federazione Russa in materia contabile e fiscale e le normative aziendali.

L'ordinanza obbliga tutte le divisioni della società, indipendentemente dalla loro ubicazione, a rispettare le regole delle politiche contabili e nomina inoltre persone responsabili del monitoraggio di ciò.

L'ordine viene solitamente scritto dal segretario dell'organizzazione e lo consegna anche al direttore per la firma.

Base per l'ordine

Ogni ordine emesso in un'organizzazione deve avere una giustificazione e una base per l'emissione. In questo caso, come giustificazione, è possibile inserire la necessità di migliorare le attività contabili e fiscali dell'impresa (sempre scritta dopo le parole "In relazione a ..."), e come base, dare un riferimento alle leggi federali e agisce.

Come creare un ordine

Dal 2013 è stato abolito l'utilizzo di moduli standard unificati per il personale primario e i documenti contabili. Ora qualsiasi ordine può essere scritto in qualsiasi forma o, se l'organizzazione dispone di un proprio modello di documento, in base al proprio campione.

In questo caso, in ogni caso, è necessario che l'ordine nella sua struttura corrisponda a determinati parametri del lavoro d'ufficio e nel suo contenuto comprenda una serie di informazioni obbligatorie. Questi includono:

- Titolo del documento;

- data della sua compilazione e numero;

- il nome dell'azienda dove viene prodotto.

Poi arriva la parte principale:

- viene descritta l'essenza dell'ordine, ovvero viene registrato il fatto di approvazione del principio contabile, indicando la data esatta dalla quale entra in vigore;

- viene fornito un collegamento agli allegati all'ordine - documenti che, di fatto, determinano le principali disposizioni della politica contabile;

- è prescritto l'obbligo dei capi dipartimento di familiarizzare con esso i propri subordinati.

Infine, l'ordinanza dovrebbe designare i dipendenti responsabili della sua attuazione. Se l'amministrazione dell'organizzazione ritiene che l'ordine debba essere integrato con altre informazioni, anche queste dovrebbero essere incluse nel modulo in paragrafi separati.

Come compilare un modulo

Il provvedimento di approvazione della politica contabile di una società può essere redatto anche liberamente: può essere scritto su un comune foglio di carta bianco o su carta intestata della società, sia su supporto informatico che in forma manoscritta.

Una volta formulato il contenuto dell'ordine, questo deve essere consegnato per la firma al direttore o al suo vice/rappresentante che abbia (allo stesso tempo, non è accettabile l'uso di facsimile, cioè stampato con qualsiasi metodo, autografi, cioè la firma deve essere “vivente””).

Inoltre, i dipendenti responsabili della sua attuazione dovrebbero conoscere l'ordinanza contro la firma.

Oggi è necessario certificare un ordine utilizzando timbri (timbri e sigilli) solo in un caso, se questa regola è sancita nei documenti normativi locali dell'organizzazione.

L'ordine viene redatto sempre in unica copia, ma se necessario è possibile effettuare ulteriori copie adeguatamente autenticate. L'ordine perfezionato dovrà essere registrato nel giornale della documentazione amministrativa.

Posso apportare modifiche?

È consentito apportare eventuali modifiche all'ordinanza, ma solo quando queste non abbiano carattere fondamentale e riguardino solo una piccola parte di essa. È chiaramente inteso legalizzare tali cambiamenti. Se è necessaria la modifica “globale” di un documento, è meglio annullare l'ordine precedentemente valido, che ha perso la sua rilevanza, ed emetterne uno nuovo.

Per quanto tempo e in che ordine conservare il documento?

Eventuali ordini dovranno essere sempre conservati in luogo rigorosamente designato, chiuso all'accesso di persone non autorizzate. La durata della loro conservazione dipende dalle norme della legislazione della Federazione Russa o dalle disposizioni dei regolamenti interni della società.

Per effettuare la contabilità contabile e fiscale, il servizio contabile di un'entità economica sviluppa un documento che definisce i requisiti e le disposizioni specifici della contabilità contabile e fiscale applicati a questa impresa. Per consolidare le regole della contabilità e della contabilità fiscale, un'entità economica emette un ordine sulle politiche contabili.

Esiste un modulo d'ordine standard?

Non esiste un modulo standard per l'ordine, per cui questo documento viene redatto in qualsiasi forma. Le disposizioni che caratterizzano la politica contabile di un'entità aziendale possono essere formalizzate in diversi modi:

- le disposizioni sono formalizzate direttamente nel testo dell'ordinanza;

- le disposizioni sono redatte sotto forma di allegati all'ordinanza.

L'ordine deve contenere dettagli obbligatori, inclusa la data di preparazione, nome, testo, firme e altri.

Struttura e contenuto del provvedimento di approvazione dei principi contabili

La struttura dell'ordinanza che approva le politiche in materia di contabilità e contabilità fiscale è standard. L'ordine contiene il titolo, la firma del capo dell'entità aziendale, le parti amministrative ed esplicative.

- indicare il nome e la qualifica del dipendente incaricato di monitorare l'attuazione delle disposizioni descritte nel documento;

- indicazione della data a partire dalla quale tale documento è stato inserito, ecc.

Condizioni per la generazione di un ordine campione per l'approvazione delle politiche contabili

Consideriamo la formazione di un ordine per approvare la politica contabile utilizzando un esempio specifico.

ZenitPlus LLC è registrata come persona giuridica e dispone di un certificato di registrazione statale, la cui data di emissione è il 01/05/2017. Sebbene ZenitPlus LLC sia una piccola impresa, prevede di utilizzare un sistema fiscale come quello generale (OSNO).

Da tale data hanno avuto inizio le attività finanziarie ed economiche di ZenitPlus LLC. Prima dell'inizio della formazione della politica contabile di ZenitPlus LLC, la direzione dell'entità aziendale determinava le seguenti posizioni:

- non utilizzare i sistemi fiscali semplificati possibili per le piccole imprese e conservare integralmente la contabilità;

- la formazione delle politiche contabili dovrebbe essere effettuata in due direzioni: a fini fiscali e contabili;

- la necessità di formulare un calendario per l'elaborazione delle disposizioni in materia di politica contabile, indicando le scadenze e i responsabili. Per la formazione delle singole sezioni del criterio contabile sono nominati diversi esecutori responsabili;

- il controllo sulla formazione delle disposizioni in materia di politiche contabili è assegnato al capo contabile;

- approvazione obbligatoria della bozza del documento con tutti gli utenti interessati, se necessario, apportando modifiche entro il 13 maggio 2017;

- la bozza del documento, che è stata approvata, viene approvata in una riunione della commissione (entro il 16 maggio 2017) e firmata dal capo dell'entità aziendale.

L'ordine contiene le seguenti informazioni:

- alla data di inizio dell'applicazione del principio contabile sviluppato (ai fini contabili e fiscali);

- sulla necessità di familiarizzare tutte le parti interessate dell'entità commerciale con l'ordine;

- istruzioni ai responsabili di tutte le divisioni strutturali delle entità aziendali sulla necessità di garantire il rispetto delle disposizioni della politica contabile in termini di correttezza e tempestività;

- l'indicazione dell'unità strutturale che sarà incaricata di monitorare il rispetto e l'attuazione delle politiche contabili dell'entità aziendale;

- informazioni sul funzionario che sarà responsabile dell'esecuzione dell'ordine.

Ordine campione sulla politica contabile