Muhasebe politikalarına ilişkin düzen kim tarafından onaylanır? Muhasebe politikası talimatı örneği

Bir bütçe organizasyonunun uygulamada kullandığı muhasebe yöntemlerini pekiştirmesi için bir muhasebe politikası (AP) gereklidir. Bu durumda, kontrol yaparken vergi makamlarına bu belgenin yanı sıra bütçe kuruluşunun kendisinin seçip onayladığı yöntemlere göre rehberlik edilmelidir. Muhasebeden sorumlu çalışan tarafından oluşturulur ve yöneticisi tarafından onaylanır.

Sipariş formu

Belgenin yöneticinin emriyle onaylanması gerekir (PBU 1/2008'in 4. maddesi, Rusya Federasyonu Vergi Kanunu'nun 313. maddesi). Böyle bir düzenin şekli ve içeriği konusunda net kurallar bulunmadığından standart bir yapı ve form kullanılabilir.

Başlığı belirtin, açıklayıcı ve idari kısımları ve yöneticinin imzasını ekleyin.

Muhasebe hükümleri yasanın doğrudan bir parçası olarak resmileştirilebilir veya onayladığınız belgenin ayrı bir ekinde yer alabilir.

Sipariş tarihi

Yönetici, muhasebe politikasının emriyle bu belgenin yürürlüğe gireceği tarihi belirler ve onaylar.

Yeni işletmenin üniter işletmeyi oluşturmak ve konsolide etmek için 90 günü vardır (PBU 1/2008'in 2. paragrafı 9. paragrafı).

Ancak mevcut bir tanesinde değişiklik yaptıktan sonra onaylamanız gerekebilir. Böyle bir süreç, örneğin herhangi bir muhasebe yöntemindeki değişikliklerin bir sonucu olarak kuruluşun kendisi tarafından başlatılabilir. Bu durumda değiştirilen versiyon bir sonraki yılın 1 Ocak tarihinden itibaren yürürlüğe girecektir. Ancak değişiklikler her zaman bütçe kuruluşunun istek ve ihtiyaçlarına bağlı değildir; yasa koyucular tarafından yeni bir yasal düzenleme yayınlayarak veya mevcut bir yasada değişiklik yaparak başlatılabilirler. Yeni hükümler bir bütçe kuruluşunun faaliyetlerini doğrudan etkiliyorsa, değişikliklerin resmileştirilmesi gerekir. Bu durumda, yeni kanun hükümlerinin yürürlüğe girdiği tarihten itibaren muhasebe politikasında değişiklik yapılması kararını onaylayın.

Bu tarihler muhasebe amacıyla belirlenir. Vergi kanunu, belgenin onaylanma tarihleri hakkında net bilgi içermese de, son tarihler kanunla belirlenmemiştir; UE'nin mümkün olan en kısa sürede oluşturulup onaylanması gerekmektedir.

Önemli! Kanun, muhasebe ve vergi muhasebesi için iki ayrı belgenin oluşturulmasını gerektirmemektedir ancak muhasebe yöntemleri birleştirilebilir.

Numune doldurma

Adım adım bir sipariş hazırlayalım.

Aşama 1

Belgenin başlığında bütçe kuruluşunun adını ve ayrıntılarını belirtin.

Adım 2

Kanunun adını girin, numarasını, hazırlandığı yeri ve tarihini belirtin.

Aşama 3

Sipariş, yeni bir muhasebe politikasının oluşturulmasını onaylıyorsa, bu bilgiyi yansıtın ve işletmenin yürütmeyi kontrol edecek belirli çalışanının tam adını ve pozisyonunu belirtin.

Değişiklik yapılması halinde, yeni maddelere ek olarak, sebebini, bu değişikliklerin yürürlüğe gireceği tarihi ve emrin uygulanmasını denetleyecek çalışanın adını ve pozisyonunu belirtin. Makalelerden birinde muhasebe politikasını tamamlayıcı bir emrin güncel bir örneğini verdik.

4. Adım

Yasanın bütçe organizasyonu başkanı tarafından imzalanması gerekiyor. O zaman icradan sorumlu çalışanın emrini öğrenmeniz gerekir.

Her kuruluşun bir muhasebe politikası (AP) olması gerekir. Ve bir değil iki: muhasebe amaçları ve vergi muhasebesi amaçları için. Ancak bu belgeye uygun olarak çalışmaya başlamadan önce yöneticinin emriyle onaylanması gerekmektedir. Makalede böyle bir siparişin nasıl hazırlanacağını anlatacağız.

Muhasebe politikası neden gereklidir?

Muhasebe düzenlemelerinin gelir ve giderleri yansıtmak için kendi kurallarını sağladığı ve Rusya Federasyonu Vergi Kanunu'nun kendine ait olduğu bir sır değil. Kuruluşun seçtiği yöntemler şunları etkiler:

- ürün, iş ve hizmetlerin maliyeti;

- finansal performansı hakkında;

- vergi miktarı hakkında.

Bütün bunlar UE'de muhasebe ve vergi amaçlı olarak sağlanmalıdır.

Böyle bir belge hazırlama gerekliliği aşağıdakiler tarafından düzenlenir:

- muhasebe amaçları için: PBU 1/2008'in 2. maddesi ve Sanatın 1. kısmı. 6 Aralık 2011 tarih ve 402-FZ sayılı Federal Kanunun 8'i “Muhasebe Hakkında”;

- vergi amaçlı: Rusya Federasyonu Vergi Kanunu'nun 11. Maddesi.

Bir belge nasıl onaylanır, değiştirilir veya tamamlanır?

Her kuruluş, kurulduğu sırada bir yönetim programı oluşturmalı ve bunu yıldan yıla tutarlı bir şekilde uygulamalıdır. Bu belgenin yıllık olarak oluşturulup onaylanmasına gerek yoktur. Yönetici, muhasebe politikasına göre uygulamanın başlangıç tarihini belirler.

UE'ye ilişkin hükümler iki yoldan biriyle hazırlanabilir:

- iki ayrı belgede. Bu durumda her hükmün kendi sırasına göre onaylanması gerekir;

- iki farklı bölüme sahip bir belge: biri muhasebe için, ikincisi vergi muhasebesi için. Daha sonra UE'yi onaylamak için bir emir verilecek.

Yönetim programına ilişkin idari belge örneklerini ele alalım.

UE'nin onayı hakkında

Kuruluşun ekonomik faaliyetleri sırasında, muhasebe veya vergi yönetimi sisteminde yöneticinin emriyle de onaylanan eklemeler ve (veya) değişiklikler yapılması gerekli olabilir.

UP'deki değişiklikler hakkında

UE'ye eklemeler yapılması hakkında

Aşağıdakiler dikkate alınmalıdır:

- Kuruluşun ekonomik faaliyetle ilgili yeni gerçeklerle karşılaşması durumunda UP'ye eklemeler yapılır; örneğin toptan ticaretin yanı sıra kargo taşımacılığı hizmetleri de sağlamaya başladı. Bu nedenle UE, yeni faaliyet türüne ilişkin gelir ve giderlerin muhasebeleştirilmesi prosedürünü yansıtmalıdır. UP'ye eklemeler yılın herhangi bir zamanında yapılır ve onaylandığı andan itibaren uygulanır (PBU 1/2008'in 10. maddesi; Sanat. Rusya Federasyonu 313 Vergi Kanunu);

- Bir kuruluş üç nedenden dolayı yönetim programında değişiklik yapabilir: ekonomik yaşamına ilişkin gerçekleri kaydetmek için daha önce kullanılan yöntemi değiştirmeye karar verdiyse, yeni bir faaliyet türü yürütmeye başladıysa veya yönetim programında uygun değişiklikler yapıldıysa. Mevzuat.

Yapılan değişiklikler yalnızca yılın başından itibaren veya muhasebe ve vergi mevzuatı normlarında ayarlamalar yapan düzenleyici kanunun yürürlüğe girdiği andan itibaren uygulanır.

Muhasebe politikası emrinin şekli, genel kayıt kurallarına ek olarak kanunun özel hükümlerini de dikkate almalıdır. Böyle bir düzen neye benzeyebilir? Ne zaman ve kim tarafından onaylanmalıdır? Aşağıdaki materyalde bu ve diğer soruların cevaplarını ele alacağız ve ayrıca 2019 yılı muhasebe politikalarının onaylanmasına ilişkin tamamen ücretsiz olarak indirilebilecek örnek bir emir sunacağız.

Muhasebe politikalarını onaylayan bir emir neleri içermelidir?

Muhasebe politikalarının (AP) onaylanması için bir siparişin oluşturulması, genel idari belgelerin geliştirilmesi ve onaylanması için iç şartlara tabi olan bir süreçtir.

Muhasebe mevzuatı ve Rusya Federasyonu Vergi Kanunu, UE'yi onaylayan emrin içeriği hakkında hiçbir şey söylememektedir, bu nedenle:

- bu tür bir belge için siparişin yapısı standarttır (belirli bir şirkette genel olarak kabul edilir) (siparişin başlığı, açıklayıcı ve idari kısımlar, yöneticinin imzası);

- sipariş formu - bu belgenin numarasının, konusunun ve tarihinin zorunlu olarak belirtilmesiyle herhangi bir biçimde hazırlanmıştır;

- emrin içeriği - metni şirket için önemli hususları yansıtabilir (örneğin, CP'nin tanıtıldığı tarihten itibaren, CP'nin uygulanmasını izlemekle görevlendirilen sorumlu çalışanın tam adının ve pozisyonunun belirtilmesi).

Aşağıdaki materyallerden genel sipariş türleri hakkında bilgi edinin:

- “Temel faaliyetlere ilişkin emirler – bu emirler nelerdir?” ;

- “Personel emirleri – bu emirler (türleri) nelerdir?” .

Muhasebe politikalarının onaylanması emrinin tarihi

UE'yi onaylamak, onaylayan belgenin tarihinden itibaren belirli bir ticari kuruluş için uygulamasının zorunlu olduğunu belirlemek anlamına gelir.

UE'nin onayı için bir emir hazırlarken aşağıdaki kurallar dikkate alınmalıdır:

- yeni kurulan bir şirket (ilk kez UP'yi içerir), devlet tescil tarihinden itibaren en geç 90 gün içinde bir muhasebe politikası geliştirmek ve onaylamak için zamana sahip olmalıdır (PBU 1/2008'in 2. paragrafı, 9. maddesi) - UP bu durumda devlet tescil tarihinden itibaren geçerli sayılır;

- Mevcut UP'de değişiklik yapılması gerekiyorsa, içinde bulunulan yılın herhangi bir tarihinde onay emri çıkarılabilir, ancak bu UP özel kurallara göre yürürlüğe girecektir.

Böylece, değiştirilen UP yürürlüğe girer:

- ilgili emrin oluşturulduğu yılı takip eden yılın 1 Ocak'ından itibaren (PBU 1/2008'in 1. paragrafı, 9. maddesi) - eğer değişiklikler şirket tarafından kullanılan muhasebe yöntemlerini etkiliyorsa ve bunlar şirketin kendi iradesiyle meydana gelmişse;

- değiştirilmiş muhasebe mevzuatı normları yürürlüğe girdiği andan itibaren - idari düzenlemelerde değişiklik yapmanın nedeni muhasebe düzenlemelerinde değişiklik ise.

Yukarıdakiler, muhasebe amacıyla yönetim programını (veya değişikliklerini) onaylama emrinin tarihinin belirlenmesine ilişkin ayrıntılar için geçerlidir.

UP vergisi ve onu onaylayan emir ile durum biraz farklı: Rusya Federasyonu Vergi Kanunu, UP'nin yeni kurulan şirketler tarafından onaylanma tarihleri hakkında hiçbir şey söylemiyor. Aynı zamanda, üniter işletmeler için muhasebe amacıyla belirlenen norm olan 90 güne güvenmemelisiniz.

Örneğin, bireysel vergi mükellefleri için Rusya Federasyonu Vergi Kanunu, gelir vergisinin aylık peşin ödemelerinin ödenmesini gerektirir - bu nedenle, bir aylık faaliyetten sonra, yeni kurulan şirketin bu ödemeleri hesaplamak için UP'de yer alan bir metodolojiye sahip olması gerekir.

Makalede "karlı" avans ödemelerinin nüansları hakkında bilgi edinin “Gelir vergisi için avans ödemeleri: kim öder ve nasıl hesaplanır?” .

Bu nedenle, yeni oluşturulan şirketlerin Yönetim Programını mümkün olan en kısa sürede, yani var oldukları ilk ay içinde oluşturmaları ve onaylamaları önemlidir.

Vergi yönetim sisteminin yeni baskısını onaylayan emrin yürütme tarihi açısından (şirketin isteği üzerine muhasebe yöntemlerini ayarlarken veya vergi mevzuatındaki değişikliklerle bağlantılı olarak), emrin tarihine yaklaşım benzerdir muhasebe politikası için yukarıda açıklananlara.

İşletmenin muhasebe politikasını kim onaylar?

Yönetim programı kuruluş başkanı tarafından onaylanır - bu koşul kanunla belirlenir:

- madde 4 PBU 1/2008 - muhasebe amaçlı üniter işletmeler için;

- Sanat. Rusya Federasyonu Vergi Kanunu'nun 313'ü - vergi yönetimi için.

Baş muhasebecinin rolü daha az önemli değildir - sorumlulukları (diğerlerinin yanı sıra) yönetim sistemini oluşturma sürecini de içerir.

Bununla birlikte, baş muhasebecinin yönetim programını onaylayan emri imzalamasının gerekeceği bir durum, iki koşulun çakışması durumunda mümkündür:

- UP'nin yasal olarak onaylanması ve şirkette yürürlüğe konulması gerekir;

- baş muhasebeciye idari belgeleri imzalama hakkını veren yönetici yok.

Baş muhasebeciye bir yönetici için belgeleri imzalama konusunda nasıl yetki verileceği hakkında bilgi için malzemeleri okuyun:

- “Muhasebeciye imza hakkı verilmesine ilişkin emir” ;

- “Birincil belgeleri imzalama hakkı siparişi - örnek” .

Baş muhasebeciye ek olarak, herhangi bir yetkili, kendisine başkan tarafından ayrı bir emir veya vekaletname ile böyle bir görev verilmişse, yönetim planını onaylama emrini imzalama hakkına sahiptir.

2019 yılı muhasebe politikalarının onaylanması için örnek sipariş

Bir muhasebe politikasını onaylayan bir emrin nasıl hazırlanacağına dair bir örneğe bakalım (örnek).

Örnek

Tekhnomash LLC, 03/01/2019 tarihinde devlet tescil belgesi aldı. Etkinlikler aynı tarihte başladı. Kriterlere göre Tekhnomash LLC küçük işletme olarak sınıflandırılıyor ve genel bir vergilendirme sistemi uygulamayı planlıyor.

Üniter girişiminin kurulmasından önce Tekhnomash LLC'nin yönetimi aşağıdaki organizasyonel kararları aldı:

- Muhasebe kayıtlarını eksiksiz tutun (küçük işletmeler için mümkün olan basitleştirilmiş muhasebe yöntemleri kullanılmamalıdır);

- muhasebe ve vergilendirme amaçları için iki ayrı tam teşekküllü UE oluşturmak;

- yönetim programının geliştirilmesi, baş muhasebecinin kontrolü altında ve son tarihleri ve yönetim programının bireysel bölümlerinden sorumlu icracıları gösteren programa uygun olarak doğrudan katılımıyla gerçekleştirilir;

- proje yönetimi programı tüm hizmetler ve departmanlarla koordine edilmelidir - teklifleri ve tavsiyeleri en geç 03/11/2019 tarihine kadar değerlendirilecektir;

- üzerinde mutabakata varılan taslak yönetim programını 15 Mart 2019 tarihine kadar özel olarak oluşturulmuş bir komisyon tarafından değerlendirilmek üzere ve daha sonra başkanın onayıyla gönderin.

Yönetim Programı geliştirildikten, üzerinde mutabakata varıldıktan ve şirkette özel olarak oluşturulan bir komisyondan onay alındıktan sonra, muhasebe politikasının onaylanması için aşağıdaki sıra oluşturuldu:

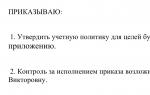

Tekhnomash LLC

INN 1601003897 KPP 160101001

EMİR

“Muhasebe politikalarının onaylanması üzerine”

148/U

Sanat gereklerine uygun olarak. 6 Aralık 2011 tarih ve 402-FZ sayılı “Muhasebe Kanunu”nun 8'inci maddesi ve Md. Rusya Federasyonu 313 Vergi Kanunu

EMREDİYORUM:

- Muhasebe politikasını onaylayın:

- muhasebe amaçlı (Ek 1);

- vergi amaçlı (Ek 2).

- 03/01/2019 tarihinden itibaren muhasebe ve vergi amaçlı muhasebe politikalarını uygulamak.

- İlgili tüm çalışanları muhasebe politikası hakkında bilgilendirin.

- Tüm departmanların başkanları muhasebe politikalarının doğru ve zamanında uygulanmasını sağlamalıdır.

- Muhasebe politikalarının uygulanmasına ilişkin kontrol, iç kontrol servisine verilmiştir.

- Bu emrin yerine getirilmesi üzerindeki kontrol bende saklıdır.

Tekhnomash LLC Direktörü Ivanov Ivanov N. G.

Ele alınan örnekte, muhasebe amaçları ve vergilendirme amaçları doğrultusunda iki UE onaylanmıştır. Bu seçenek tek seçenek değildir: Bir şirketin, UP'nin farklı bölümlerinde muhasebe ve vergi muhasebesi hususlarını sağlayan ve bunları tek bir organizasyonel ve teknik bölümde birleştiren bir UP oluşturma hakkı vardır. Veya farklı bir yönetim yapısı sağlayın.

Bu durumda UP onay sıralamasında bu bölümler ayrıca belirtilmez, tek bir UP onaylanır.

Bir muhasebe politikasının başka hangi muhasebe türlerinin oluşturulabileceği hakkında bilgi için şu makaleleri okuyun:

- “Yönetim muhasebesi amaçlarına yönelik muhasebe politikaları” ;

- “UFRS formatında muhasebe politikaları - ana hükümler” .

Sonuçlar

Muhasebe politikasının onaylanması talimatı, şirket tarafından kabul edilen biçimde hazırlanır ve onun için önemli hususları içerir - muhasebe politikasının uygulanmasının zorunlu olduğu tarih, uygulanmasından ve kontrolünden sorumlu kişiler.

Bir şirketin muhasebe politikasını onaylayan bir siparişin hazırlanması genellikle bir işletmenin yaratılması veya yeniden düzenlenmesi aşamasında ortaya çıkar. Bu belge, muhasebe politikaları geliştirme sürecinin son kısmıdır ve uygulamanın başlangıcı için bir sinyal görevi görür.

DOSYALAR

Muhasebe politikası nedir

Muhasebe politikası, bir işletmede sürdürülen ve kullanılan bir dizi yöntemi ifade eder. Her kuruluş, çeşitli parametrelere bağlı olabilecek kendi muhasebe politikalarını oluşturma hakkına sahiptir. Bunu etkileyen faktörler şunları içerir:

- federal ve yerel yasa ve düzenlemeler;

- bir kuruluşun vergilendirme türleri;

- ticari faaliyetleri yürütme şekli vb.

Mevzuatta yer alan üç tür muhasebe politikası vardır:

- muhasebe amaçlı muhasebe politikaları;

- vergi amaçlı muhasebe politikaları;

- Uluslararası standartlara göre raporlamaya yönelik muhasebe politikaları.

Muhasebe politikası hangi konuları ele alır?

Muhasebe politikasında ele alınan konuların listesi oldukça kapsamlıdır.

Muhasebeden bahsediyorsak, işte çalışma hesap planları, mal ve malzemeler için muhasebe yöntemleri, gelir dağıtım yöntemleri, birincil belge şablonları vb.

Vergi muhasebesi politikaları da içerik olarak farklılık göstermektedir. Şunları tanımlar:

- kuruluş tarafından ödenen vergilerin sistemi ve yapısı;

- vergilendirme nesneleri;

- gelir vergisini hesaplamak için giderleri ve geliri muhasebeleştirmenin yolları;

- amortisman hesaplama yöntemleri, üretimin ve maddi varlıkların değerinin belirlenmesi;

- vergi yükümlülüklerini yerine getirme prosedürü vb.

Muhasebe politikalarının benimsenmesine ilişkin prosedür

Herhangi bir işletmenin muhasebe politikası, kural olarak baş muhasebeci veya görevlerini yerine getiren kişi tarafından oluşturulur. Ana hükümlerini belirleyen bu çalışandır ve muhasebe politikası nihayet hazırlandıktan sonra bunu şirket yönetimi ile koordine eder ve müdürle onaylar. Daha sonra gerekli idari belgeler hazırlanır, yani. emir.

Siparişin rolü

Dahili kullanım için, Rusya Federasyonu'nun muhasebe ve vergi muhasebesine ilişkin mevzuatı ile şirketin düzenlemeleri arasında bir tür bağlantı olan, işletmenin muhasebe politikasını onaylayan bir emir gereklidir.

Emir, şirketin tüm bölümlerinin, konumları ne olursa olsun, muhasebe politikası kurallarına uymasını zorunlu kılıyor ve ayrıca bunu izlemekten sorumlu kişileri atıyor.

Emir genellikle kuruluşun sekreteri tarafından yazılır ve kendisi de imza için müdüre verir.

Siparişin temeli

Bir kuruluşta verilen her emrin veriliş için bir gerekçesi ve dayanağı olması gerekir. Bu durumda, gerekçe olarak, işletmenin muhasebe ve vergi faaliyetlerini iyileştirme ihtiyacını belirtebilirsiniz (her zaman "... ile bağlantılı olarak" kelimesinden sonra yazılır) ve temel olarak federal yasalara atıfta bulunabilirsiniz. ve eylemler.

Sipariş nasıl oluşturulur?

2013 yılından bu yana, birincil personel ve muhasebe belgelerinin birleşik standart formlarının kullanımı kaldırılmıştır. Artık herhangi bir sipariş herhangi bir biçimde veya kuruluşun kendi belge şablonu varsa, örneğine göre yazılabilir.

Bu durumda, her durumda, yapısındaki düzenin ofis işinin belirli parametrelerine karşılık gelmesi ve içeriğinde bir takım zorunlu bilgilerin yer alması gerekmektedir. Bunlar şunları içerir:

- Belgenin başlığı;

- derleme tarihi ve numarası;

- üretildiği firmanın adı.

Sonra asıl kısım geliyor:

- emrin özü açıklanır, yani muhasebe politikasının onaylandığı gerçeği, yürürlüğe girdiği kesin tarihi belirterek kaydedilir;

- siparişin eklerine bir bağlantı verilmiştir - aslında muhasebe politikasının ana hükümlerini belirleyen belgeler;

- Bölüm başkanlarının astlarını bu konuda bilgilendirme yükümlülüğü öngörülmüştür.

Son olarak emir, uygulanmasından sorumlu çalışanları belirlemelidir. Kuruluş yönetimi, emrin başka bilgilerle desteklenmesi gerektiğine inanıyorsa, bunun da ayrı paragraflar halinde forma dahil edilmesi gerekir.

Bir form nasıl doldurulur

Bir şirketin muhasebe politikasını onaylayan bir emir de serbestçe hazırlanabilir: sıradan bir boş kağıda veya şirketin antetli kağıdına hem bilgisayarda hem de el yazısıyla yazılabilir.

Talimatın içeriği oluşturulduktan sonra, imza için müdüre veya onun vekiline/temsilcisine verilmelidir (aynı zamanda faks kullanımı, yani herhangi bir yöntemle basılmış, imza kabul edilemez, yani imza kabul edilemez). “yaşayan” olmalıdır").

Ayrıca imza karşılığı emrin uygulanmasından sorumlu çalışanlara bilgi verilmelidir.

Bugün, yalnızca bir durumda pullar (pullar ve mühürler) kullanarak bir siparişi onaylamak gerekir - eğer bu kural kuruluşun yerel düzenleyici belgelerinde yer alıyorsa.

Sipariş her zaman tek bir nüsha halinde yazılır, ancak gerekirse ek, uygun şekilde onaylanmış kopyalar da oluşturabilirsiniz. Tamamlanan sipariş idari dokümantasyon günlüğüne kaydedilmelidir.

Değişiklik yapabilir miyim?

Düzende herhangi bir değişiklik yapılmasına izin verilir, ancak bu yalnızca doğası gereği temel nitelikte olmadığı ve yalnızca küçük bir kısmını ilgilendirdiği takdirde mümkündür. Bu tür değişikliklerin yasallaştırılmasının amaçlandığı açıktır. Bir belgenin "genel" düzenlenmesi gerekiyorsa, daha önce geçerliliğini kaybetmiş olan geçerli siparişi iptal etmek ve yeni bir sipariş vermek daha iyidir.

Belge ne kadar süreyle ve hangi sırayla saklanmalıdır?

Tüm siparişler her zaman kesin olarak belirlenmiş bir yerde, yetkisiz kişilerin erişimine kapalı olarak tutulmalıdır. Depolama süreleri ya Rusya Federasyonu mevzuatının normlarına ya da şirketin iç düzenlemelerinin hükümlerine bağlıdır.

Muhasebe ve vergi muhasebesini yürütmek için, bir ekonomik işletmenin muhasebe servisi, bu işletmede uygulanan muhasebe ve vergi muhasebesinin özel gerekliliklerini ve hükümlerini tanımlayan bir belge geliştirir. Muhasebe ve vergi muhasebesi kurallarını pekiştirmek için, bir ekonomik varlık muhasebe politikalarına ilişkin bir emir yayınlar.

Standart bir sipariş formu var mı?

Bu belgenin herhangi bir biçimde hazırlanmasının bir sonucu olarak sipariş için standart bir form yoktur. Bir ticari işletmenin muhasebe politikasını karakterize eden hükümler farklı şekillerde resmileştirilebilir:

- hükümler doğrudan emir metninde resmileştirilmiştir;

- hükümler emrin ekleri şeklinde düzenlenir.

Sipariş, hazırlanma tarihi, isim, metin, imzalar ve diğerleri dahil olmak üzere zorunlu ayrıntıları içermelidir.

Muhasebe politikalarının onaylanması emrinin yapısı ve içeriği

Muhasebe ve vergi muhasebesi alanında emir onaylayan politikaların yapısı standarttır. Sipariş, ticari kuruluş başkanının unvanını, imzasını, idari ve açıklayıcı kısımları içerir.

- belgede açıklanan hükümlerin uygulanmasının izlenmesinden sorumlu çalışanın adını ve pozisyonunu belirtin;

- bu belgenin girildiği tarihin belirtilmesi vb.

Muhasebe politikalarının onaylanması için örnek sipariş oluşturma koşulları

Belirli bir örnek kullanarak muhasebe politikasını onaylama emrinin oluşumunu ele alalım.

ZenitPlus LLC tüzel kişi olarak kayıtlı olup, veriliş tarihi 05.01.2017 olan devlet tescil belgesine sahiptir. ZenitPlus LLC küçük bir işletme olmasına rağmen genel vergi sistemi (OSNO) gibi bir vergi sistemi kullanmayı planlıyor.

ZenitPlus LLC'nin mali ve ekonomik faaliyetleri bu tarihten itibaren başlamıştır. ZenitPlus LLC'nin muhasebe politikasının oluşturulmasına başlamadan önce, ticari işletmenin yönetimi aşağıdaki pozisyonları belirledi:

- küçük işletmeler için mümkün olan basitleştirilmiş vergilendirme sistemlerini kullanmayın ve muhasebe kayıtlarını eksiksiz tutun;

- muhasebe politikalarının oluşturulması iki yönde gerçekleştirilmelidir: vergi ve muhasebe amaçları için;

- Son teslim tarihlerini ve sorumluları gösteren, muhasebe politikası hükümlerinin geliştirilmesi için bir program oluşturma ihtiyacı. Muhasebe politikasının ayrı bölümlerinin oluşturulması için çeşitli sorumlu uygulayıcılar atanır;

- muhasebe politikası hükümlerinin oluşturulması üzerindeki kontrol baş muhasebeciye verilir;

- Taslak belgenin ilgili tüm kullanıcılarla zorunlu olarak onaylanması, gerekirse 13 Mayıs 2017'den önce gerekli düzeltmelerin yapılması;

- Onaylanan taslak belge, komisyon toplantısında (en geç 16 Mayıs 2017 tarihine kadar) onaylanır ve işletme başkanı tarafından imzalanır.

Sipariş aşağıdaki bilgileri içerir:

- geliştirilen muhasebe politikasının uygulanmaya başlandığı tarihte (muhasebe ve vergi muhasebesi amaçları için);

- ticari işletmenin tüm ilgili taraflarını siparişe alıştırma ihtiyacı üzerine;

- ticari kuruluşların tüm yapısal bölümlerinin başkanlarına, muhasebe politikası hükümlerine doğruluk ve güncellik açısından uygunluğun sağlanması ihtiyacına ilişkin talimatlar;

- ticari işletmenin muhasebe politikalarının uyumluluğunun ve uygulanmasının izlenmesiyle görevlendirilecek yapısal birimin bir göstergesi;

- emrin yerine getirilmesinden sorumlu olacak yetkili hakkında bilgi.

Muhasebe politikasına ilişkin örnek sipariş